숫자로 보는 MUCH

디지털 시대

한국인의

금융 거래

방식은 어떻게

달라졌을까?

금고에 돈을 쌓아두고 은행 영업 시간을 기다리던 시대는 지났다. 바야흐로 스마트폰 하나로 모든 금융 거래를 진행할 수 있는 시대이다. 특히 요즘 사람들은 결제뿐만 아니라 예금과 적금을 비롯한 각종 금융상품 투자, 세금 납부까지 앱 클릭 몇 번으로 해결한다. 이번 호에서는 특별전 <목돈의 꿈: 재테크로 본 한국현대사>를 기념해 디지털 시대 한국인의 금융 거래 및 자산관리 현황을 통계로 엿본다. 정리 편집실

-

- 월 평균 가구소득 489만 원 - 월 평균 가구소비(고정 소비, 보험료, 대출 상환, 고정 저축/투자 등) 421만 원 = 여윳돈 68만 원

- * 평균 저축 여력 150만 원 내외

-

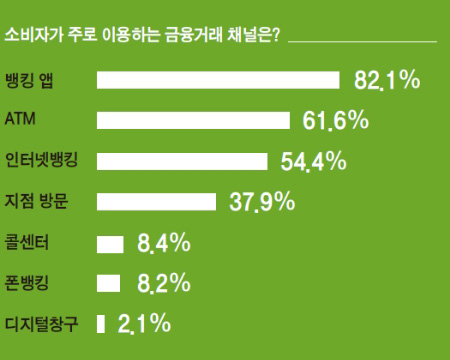

- 뱅킹 앱 : 82.1%

- ATM : 61.6%

- 인터넷뱅킹 : 54.4%

- 지점 방문 : 37.9%

- 콜센터 : 8.4%

- 폰뱅킹 : 8.2%

- 디지털창구 : 2.1%

-

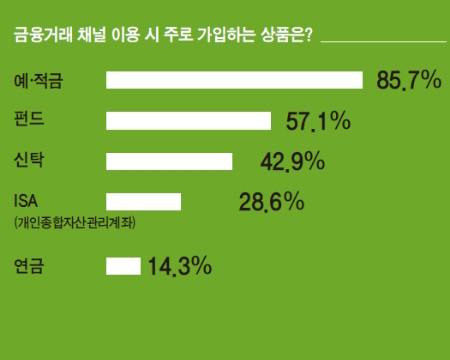

- 예·적금 : 85.7%

- 펀드 : 57.1%

- 신탁 : 42.9%

- ISA(개인종합자산관리계좌) : 28.6%

- 연금 : 14.3%

-

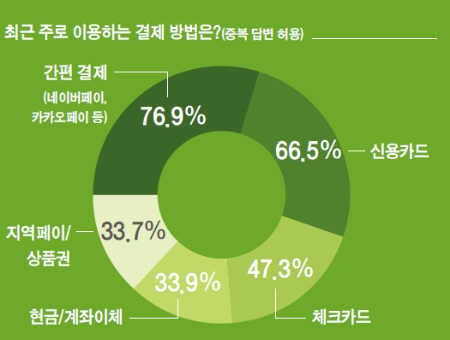

- 간편 결제(네이버페이, 카카오페이 등) : 76.9%

- 신용카드 : 66.5%

- 체크카드 : 47.3%

- 현금/계좌이체 : 33.9%

- 지역페이/상품권 : 33.7%

-

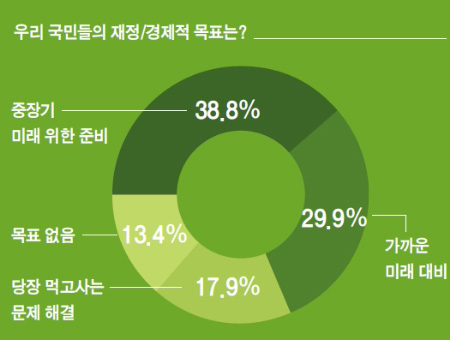

- 중장기 미래 위한 준비 : 38.8%

- 가까운 미래 대비 : 29.9%

- 당장 먹고사는 문제 해결 : 17.9%

- 목표 없음 : 13.4%